Le statut JEI revisité en 2024 : Quels sont les bénéfices pour mon entreprise ?

Dispositif clé depuis 2003 pour les startups françaises, le statut Jeune Entreprise Innovante (JEI) est l’objet de plusieurs évolutions importantes depuis le 1er janvier 2024.

Les experts de Groupe BBM vous proposent d’examiner les principaux changements et leurs impacts pour les entreprises.

Pouvoir bénéficier d’avantages fiscaux et sociaux pour votre entreprise est un enjeu décisif.

Le statut Jeune Entreprise Innovante (JEI) est peut être fait pour vous, à condition d’en respecter scrupuleusement les critères, à la clôture de chaque exercice !

Axé sur l’encouragement de l’innovation et le développement de la croissance, ce statut offre des opportunités hors du commun mais souvent difficile à justifier. Les évolutions majeures apportées la Loi de Finance 2024 tend à accentuer la complexité et les difficultés …

Quels sont les critères à respecter ? Comment les justifier à l’administration fiscale ou sociale ? Comment bénéficier des avantages fiscaux et sociaux associés ?

Laissez-vous guider par nos experts qui vous pourront vous accompagner dans vos démarches, vous économiser un temps précieux, éviter de nombreuses erreurs et sécuriser les gains et financement obtenus.

Le statut JEI (Jeune Entreprise Innovante)a été créé il y a vingt ans pour favoriser la création de petites et moyennes entreprises engagées dans la Recherche et le Développement. Les JEI peuvent bénéficier d’exonérations fiscales, sociales, de dispositifs spécifiques d’accompagnement et de soutien à l’innovation.

Pour bénéficier de ce statut, une entreprise doit remplir des critères stricts.

La société doit pouvoir en justifier à la clôture de chaque exercice.

Votre entreprise peut bénéficier du statut JEI (Jeune Entreprise Innovante)

Une société créée avant le 31 décembre 2025 doit remplir les conditions suivantes :

Avoir moins de 11 ans d’existence au moment de la demande pour les entreprises dont l’installation effective a eu lieu entre 2013 et le 31 décembre 2022

Avoir moins de 8 ans d’existence au moment de la demande pour les entreprises ayant une installation effective à compter du 1er janvier 2023

Etre réellement nouvelle, c’est-à-dire ne pas avoir été créée dans le cadre d’une concentration, d’une restructuration, d’une extension préexistante ou d’une reprise

Employer moins de 250 personnes au cours de l’exercice fiscal au titre duquel elle demande à bénéficier de ce statut

Réaliser un chiffre d’affaires inférieur à 50 millions d’euros et disposer d’un total de bilan inférieur à 43 millions d’euros

Réaliser des dépenses de R&D représentant au moins 15 % des charges, à l’exception des pertes de change et des charges nettes sur cessions de valeurs mobilières de placement, fiscalement déductibles au titre du même exercice.

Etre indépendante, c’est-à-dire que son capital doit être détenu pour 50% au minimum par :

Des personnes physiques Une ou plusieurs autres JEI dont 50% du capital au moins est détenu par des personnes physiques Des associations ou fondations reconnues d’utilité publique à caractère scientifique Des établissements de recherche et d’enseignements et leurs filiales Des structures d’investissement sous réserve qu’il n’y ait pas de lien de dépendance telles que des fonds communs de placement dans l’innovation (FCPI), sociétés de capital-risque, fonds d’investissement de proximité (FIP), sociétés de développement régional (SDR), sociétés financières d’innovation (SFI), sociétés unipersonnelles d’investissements à risques (SUIR)

Un décret du 28 février 2019 est venu préciser les critères permettant de définir une entreprise innovante. Ainsi, est considérée comme innovante une entreprise ayant bénéficié de soutiens publics à l’innovation, de financements de l’innovation par une personne morale ou un fond d’investissement alternatif, ou d’un accompagnement par une structure dédiée aux entreprises innovantes. Et ce quel que soit le domaine d’activité (santé, industrie, chimie…).

Evolutions du statut JEI (Loi de Finance 2024)

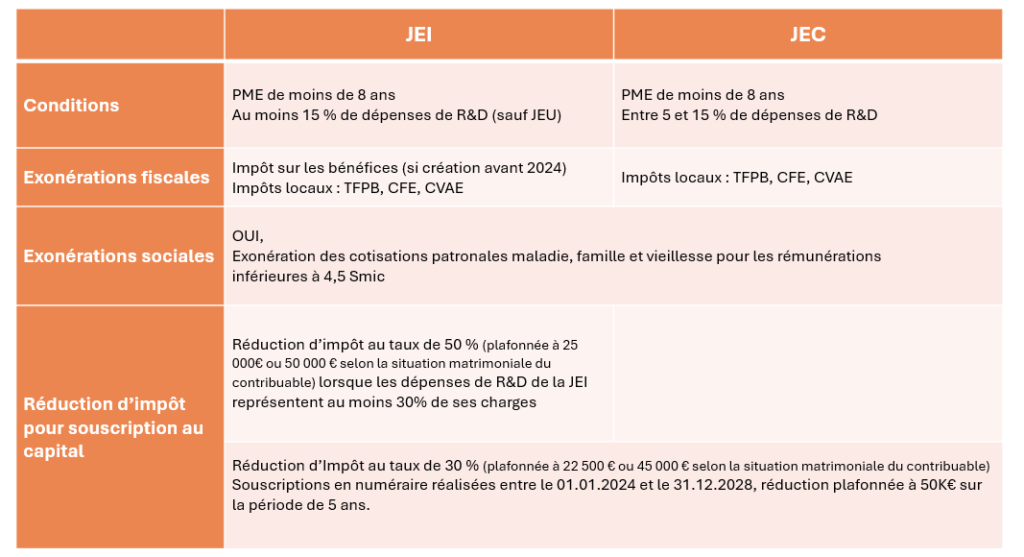

En 2024, le statut JEI a été complété par un nouveau statut JEC « Jeune Entreprise de Croissance ».

Les JEC bénéficient des mêmes avantages qu’une JEI : Si elles sont créées avant le 31 décembre 20256, elles peuvent bénéficier d’une exonération de cotisations patronales d’assurances sociales et d’allocations familiales.

Nous comprenons que ces notions soient abstraites. C’est la raison pour laquelle, nous vous proposons un tableau récapitulatif. Ces informations ne sont que synthétiques, pour toute question ou demande, notre équipe scientifique se tient à votre disposition

L’examen de l’éligibilité au statut de JEI ou JEC requiert de multiples expertises : comptables, sociales, fiscales, juridiques (détention de capital et d’indépendance) et aussi scientifiques et techniques (éligibilité des opérations de R&D).

Nos experts

LAURENT COHN Associé

RICHARD PIRAS Directeur du Pôle Conseil

Nous contacter

Le Groupe BBM offre un panel d’expertise très large permettant aux entreprises de couvrir l’intégralité du spectre des compétences utiles à l’examen de l’éligibilité de votre société.

Acteur majeur du conseil des entreprises innovantes du sillon alpin et PACA, depuis 50 ans, Groupe BBM vous accompagne durablement.